$百度(BIDU.US) 四季度功绩于 2026 年 2 月 26 日港股盘后放出,举座看 Q4 功绩一般不算好。但鉴于近期治愈已久 + 回购和分成托底 + 昆仑芯上市、入通等后续年内的叙事,预测市集也不会给太多捏续性的措置。

本季度认真继承新架构进行功绩露馅,分为 AI 业务和其他传统业务两部分,AI 业务包含 AI 基础才能、AI 独揽以及 AI 原生营销。由于机构如故按照原架构来给预期,因此这次海豚君尽量还原成旧露馅形状来进行对比分析,并依旧蔼然百度部分,不包括爱奇艺。

具体来看:

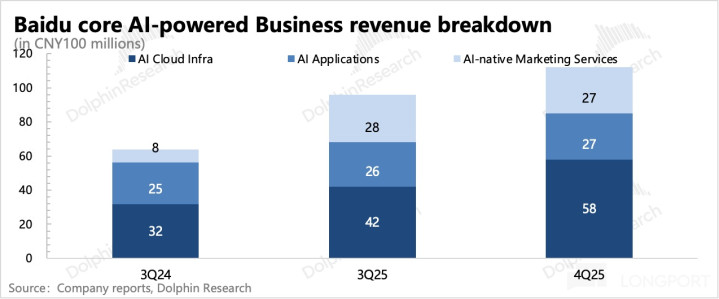

1. AI 含量无间擢升至 43%:四季度,与 AI 有关的收入实现 113 亿,这照旧达到总营收的 43%,比拟三季度的 39% 无间提高。其中:

(1)AI 云基础(包含云、大模子 API、算力租借)占了一半,环比增速 35%,趋势可以,体现的是百度从算力到大模子全栈 AI 带来的举座决策适配性和成人道价比的上风,亦然本次财报中的为数未几的亮点。

(2)AI 独揽(包括百度文库、百度网盘和数字职工等产物):环比捏平,料到网盘业务还有负担。

(3)AI 原生营销(Agent 和数字东谈主):环比稍许走低,琢磨到行业趋势走向,可能受到了竞争影响。具体可以蔼然电话会,是否有季节性等其他客不雅身分的影响。

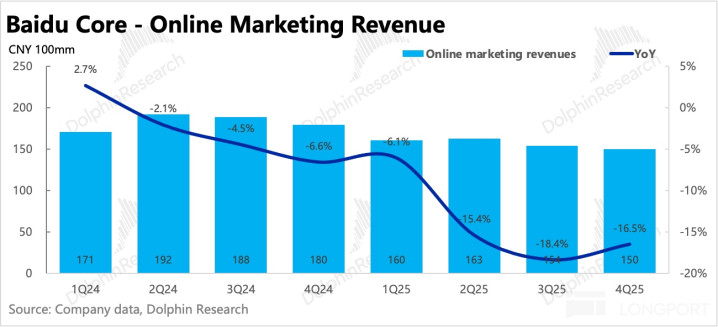

2. 传统告白还在造反:拆分出来的传统告白(搜索、信息流告白等)同比还有 26% 的下滑,虽说比上季度的下滑 30% 有所放缓,但不细目低基数影响占了若干,内容是否有回暖趋势,以及后续委果复原正增长的节律较难细目。

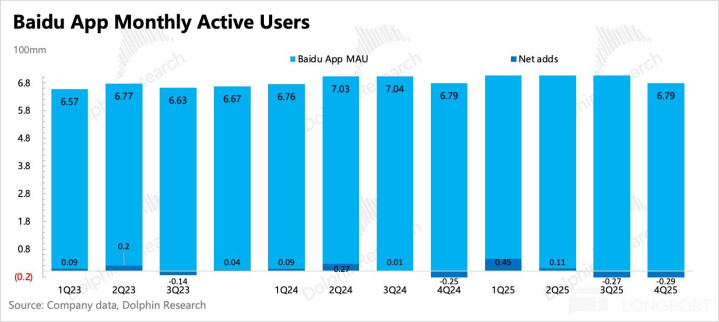

海豚君倾向于传统告白还在底部造反,毕竟百度传统告白受到宏不雅环境、行业表里竞争的影响。四季度手百用户无间流失,MAU 滑落至 6.79 亿。尽管有季节性影响,但贯串两个季度捏续下落,很难澌灭同业竞争的影响,尤其是腾达代的 AI Chatbot。

现在百度的 AI Chatbot 文心一言有孤苦 App 文小言,但还所以内嵌在百度 App 的用户渗入为主。公司露馅,现在文心一言渗入用户已达 2 亿 MAU,这相当于手百体内近 30% 的渗入率。

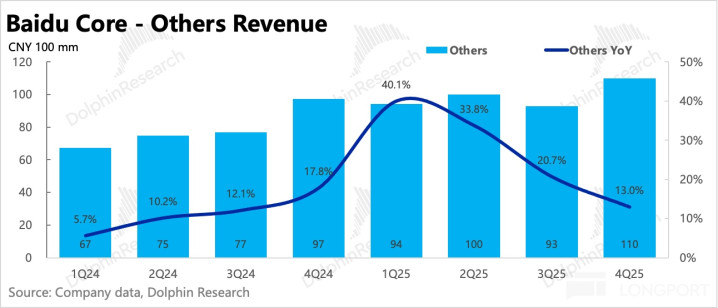

3. 自动驾驶等其他:这部分收入拆出来四季度实现 25 亿,环比有所增长。前年下半年,Apollo 主要动作在开拓国外市集上,通过与 Uber 和 Lyft 的融合,在中东、英国、韩国等国外市集都照旧开展了测试。阻抑现在,Apollo 寰宇照旧遮盖 26 个城市。

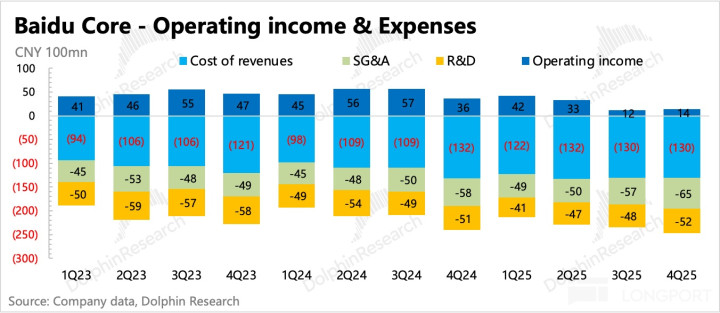

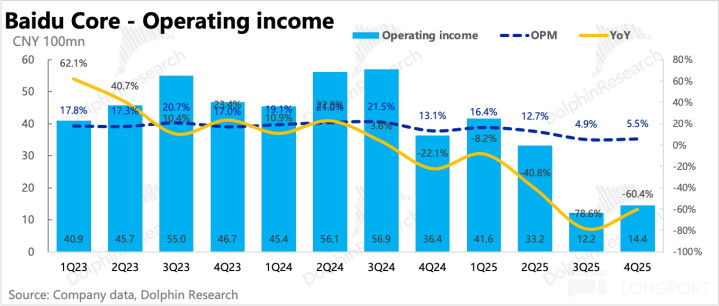

4. 折旧成本优化、组织提效:用度端由于当期多了近 7 亿的裁人抵偿,以及计提部分坏账准备,因此 GAAP 推敲利润低于预期。

但剔除上述身分后,由于摊销折旧减小(上季度将部分传统斥地进行一次性减值计提)、东谈主员优化后举座提效(期末市值差未几的情况下,SBC 用度环比下落 32%),最终治愈后的推敲利润小幅超预期。

5. 股东答复 “大方” 了:诚然中枢现款流业务——告白滑坡,但多年鸠合的现款依旧不少,2025 年末还有 1153 亿现款 + 短期投资,抵掉短期借款的 224 亿,还有近 930 亿,合 135 亿好意思金。

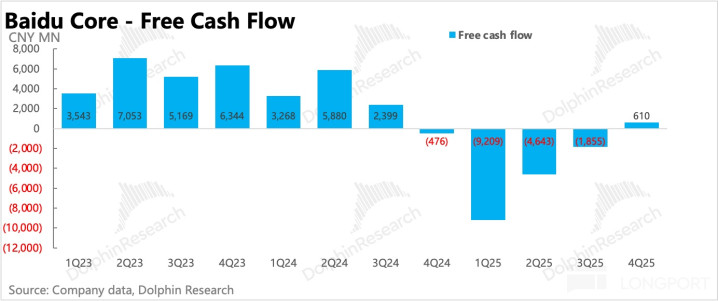

四季度在利润端的改善下,单季解放现款流时隔一年看似复原转正。不外本季度 Capex 下落到不及 20 亿,海豚君合计这应该不是常态,因此若还原到普通增长气象,内容解放现款流可能仍然为负。

2 月初公司通知了两年期上限 50 亿好意思元的回购决策,初次分成决策也照旧通过董事会批准,具体数额这次未露馅,预测会在本年露馅并实施。

先不算分成,若回购按上名额度来执行,那么举座的股东答复就照旧提高到了 5-6% 区间(对比当下 456 亿市值)。比拟于此前 2% 的答复率,提高了回调时候的底部撑捏。

6. 财报看护数据一览

海豚君不雅点

从前年三季度以来,百度估值情感相较以往有了权臣提高,估值倍数 FY26 EV/GAAP EBIT 从 10x,最飞扬至 25x,近期回落到 20x。前期飞腾背后逻辑主要来自于新 “叙事” 带来预期变化——算力国产替代 + 改进业务分拆上市 + 股东答复提高 + 双重主板上市后入通。后期岁首以来随着举座港股一王人滑落的原因,其实亦然一种 AI 颠覆论的叙事移动。

阻抑现在,上述叙事:

(1)算力国产替代的炒作时往往冒尖,昆仑芯拆分上市正处于过程中,50 亿好意思金回购则照旧官宣。未来的催化点还剩下自动驾驶(萝卜快跑)潜在拆分上市,以及双重主板上市后入通。换句话说,凤凰彩票app其实一半的短期利好照旧 priced in,另一半还有预期差但市集若干领悟,不摒除也有乐不雅资金照旧有所订价。这代表只可在特定的条目下(估值回调 + 相近完毕之前),才能叠加起拉升成果。

(2)负面叙事的影响似乎还在捏续,流动性预期收紧 + 字节虹吸效应,对短期情感面会有一些压制。

站在这个时点,现在 456 亿好意思元市值贴合海豚君在《昆仑芯上市加快,百度的 “谷歌时刻”?》更新的中性估值预期(部分机构因为对昆仑芯的订价更高而对百度估值更乐不雅)。

不同的是,因为新的股东答复较着提高,后续估值若无间向下时则多了一定的撑捏。而进取则需要去基本面上是否会有一些正面预期差——举例云收入的康健权臣超预期,粗略传统告白触底回暖。

而四季度功绩,海豚君合计云业务诚然有超预期的发达,但由于传统告白的负担,以偏激他 AI 业务增长趋势不算激进,因此基本面不够行为驱动估值进取的有劲催化。

换句话说,除非估值回调出更多性价比空间,不然进取回暖还得依赖短期 “叙事”:比如昆仑芯上市节律(预期年中)、萝卜快跑潜在的上市融资筹办,和推动双重主板上市及入通(预期下半年)等事件有新的进展时,才有望带来像样的新一轮斥地。

以下为看护分析

一、业务架构

百度是互联网公司中比较苛刻地把功绩看护拆为:

1、百度中枢:涵盖了传统的告白业务(搜索/信息流告白)、改进业务(智能云/DuerOS 小度音箱/阿波罗等)以及 AI 有关收入,包括 AI 基础才能(云、大模子 API、算力租借)、AI 独揽(包括百度文库、百度网盘和数字职工等产物)以及 AI 原生营销(Agent 和数字东谈主);

2、爱奇艺业务:会员、告白与版权转授权等其他。

两项业务的拆分卖身投靠,加上爱奇艺行为孤苦上市公司数据详备,海豚投研在此也将两项业务看护拆解。由于两伟业务有梗概 1% 控制(2-4 亿之间)的抵销项,因此海豚君拆分的百度中枢细分数据与内容报数可能稍有差距,但无碍趋势判断。

二、AI 含量无间擢升至 43%

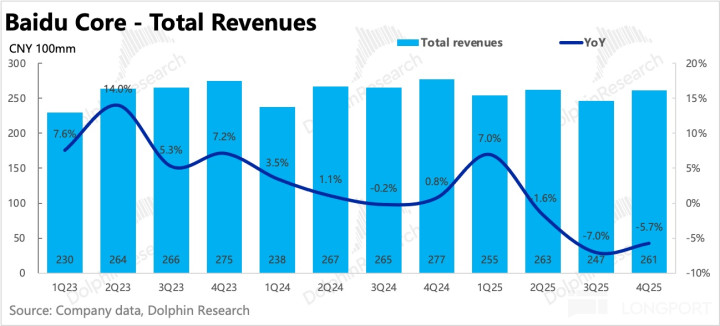

百度中枢总营收 261 亿,同比下滑 6%,主要受搜索、信息流等传统告白负担。其中 AI 有关收入处于高增长中,当期实现 113 亿,占总收入比重提高到 43%,相对缓解了传统告白下滑的影响。

海豚君还原到旧露馅架构,再具体对比:

(1)告白:举座同比下滑 16.5%,传统告白下滑 26%,回暖拐点仍不明晰。手百 MAU 6.79 亿,环比用户无间季节性流失。

(2)云和其他收入:举座增长 13%,上一年基数较高(样子扎堆)因此增速较着放缓,合适市集预期。但进一步细分上,云基础行状收入部分比资金预期要好一些。

三、收入承压,守住利润靠提效

围绕 AI 主题而从头树立的组织架构,通过对老业务东谈主员冗余的优化和跨部门资源融合,会对利润端带来一些成果,缓解因为高毛利告白滑坡导致的举座盈利压力。

{jz:field.toptypename/}前年 11 月新设两个大模子研发部,一个无间激动通用 LLM,一个负责独揽场景需求的专精模子调优。本年 1 月,随同着团队治愈的音信,百度将原本的网盘和文库进行了合并。

海豚君合计,这内部应该主要触及到百度网盘的治愈,尤其是在濒临夸克网盘的竞争影响后对应的东谈主员优化。与此同期,由于百度文库在 AI 赋能下发达可以,且网盘云存储的功能合适团结需求链,可以一王人搭售。

再来看 Q4 内容盈利情况:

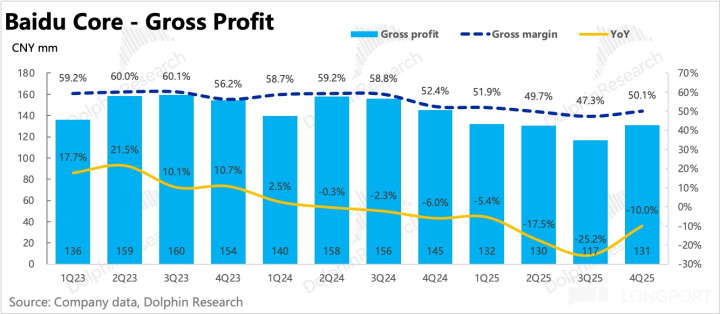

(1)中枢毛利率在告白承压下,环比 Q3 反弹,这内部主若是上季度对部分传统斥地进行了一次性减值处理,因此从 Q4 运行折旧摊销成本有了较着优化:Q4 折旧摊销总共 17 亿,Q3 则是 22 亿。

(2)中枢推敲利润为 14 亿,利润率 5.5%,比拟上季度均有所加多。但低于市集预期,主若是 7 亿的裁人抵偿和部分坏账减值带来。剔除这些身分,以及 SBC 等其他不凡俗性变动项,Non-GAAP 推敲利润为 28.4 亿,内容超出一致预期(25.4 亿)。

四、成本开支可能仅仅暂时性松开

四季度在利润端的改善下,单季解放现款流时隔一年看似复原转正。不外本季度 Capex 下落到不及 20 亿,海豚君合计这应该不是常态,因此若还原到普通增长气象,内容解放现款流可能仍然为负。

海豚投研「百度」历史著作:

近期财报季

2025 年 11 月 18 日纪要《百度(纪要):AI 原生营销是未来第二弧线》

2025 年 11 月 18 日财报点评《猛贴 AI 讲故事,百度真有救吗?》

本文的风险露馅与声明:海豚投研免责声明及一般露馅